中国保险行业协会近日在北京正式发布《2015中国职工养老储备指数大中城市报告》(以下简称《报告》)。《报告》公布,2015年中国职工养老储备指数为59.7,基本满足了城市职工养老储备要求,但进一步提升的空间巨大。

现代人口预期寿命的延长以及独生子女政策的影响,使得中国的人口老龄化严重程度前所未有,如果不及早研究应对,人口老龄化给中国养老问题带来的冲击要比其他国家严重,而且解决起来更为复杂。

所谓“职工养老储备”,指的是职工在工作期间已经积累和将要积累的用于养老目的的各种权益、现金流和资产,反映了城市企业职工为自己退休后的生活所进行的储备多少。

此次指数研究的问卷调查包括了中国大陆31个省会城市、自治区首府、直辖市,5个计划单列市,共计36个城市的城镇企业单位职工,不包括5类人员:一是国家机关、事业单位、社会机构职工,二是自由职业者、个体户或受雇于个体户,三是在校学生,四是待业或失业人员,五是退休人员。

城镇职工养老问题将面临财务可持续性难题

与其他国家相比,中国人未来的养老形势更为严峻,面临的问题更加复杂。

首先,中国的人口老龄化严重程度前所未有,具体表现为以下两个显著特征。

一是在人口预期寿命延长和独生子女政策夹击下,中国人口老龄化速度更快。联合国预测数据表明,2015年中国的人口老龄化程度接近于发达国家1970年的水平,之间相差了45年;到2035年,中国与发达国家老龄化时间差距会进一步缩小到10年多一点;到2050年,中国的人口老龄化程度几乎和发达国家一样。二是中国人口老龄化具有典型未富先老的特征。发达国家进入老龄社会时人均GDP一般都在5000美元以上,是在基本实现现代化的条件下进入老龄社会的,已具备了坚实的经济和物质基础,属于“先富后老”或“富老同步”;而中国在2000年迈入老龄化国家行列时,人均GDP仅仅856美元,这种情况极为少见。显然,如果不及早采取行动,人口老龄化给中国养老问题带来的冲击要比其他国家严重得多,复杂得多,解决起来也困难得多。

其次,中国城镇化进程高速推进,城镇职工养老需求巨大。

改革开放以后,伴随着经济体制的改革和开放,中国城镇化速度开始明显加快,特别是近10年来,城镇化率每年以1%-1.5%的速度增长,但到目前为止,城镇化率还仅仅只有53%,与至少70%以上的目标值还有较大差距,这就意味着在未来相当一段时间内中国城镇化率将至少保持1%的速度增长。另外,中国的城镇化历史上更多地表现以物为主的城市发展规划,而不是以人为本的城镇化。但是,随着以公共服务均等化为特征的新型城镇化的提出,城镇职工对社会保险、医疗卫生、教育、低保、社会救助和住房保障等公共服务的需求将会急剧膨胀,尤其对现行的养老保障制度带来了巨大挑战,需要引起社会各界的高度重视。

其三,现有养老保障体系有待改进和完善,城镇职工养老难题有待破解。

“广覆盖、保基本、多层次、可持续”是指导中国养老保障制度建设的基本方针。但就目前来看,中国社会保障制度建设仅仅还处在“广覆盖”和“保基本”的初级阶段,按照三支柱模式来看,中国企业年金和商业性养老保险无论从深度还是广度上还难以称上“支柱”,今后相当一段时间城镇职工养老还将主要依靠国家的基本养老保险制度,也就是说,建立“多层次”的养老保障体系还任重道远。同样,基本养老保险财务可持续性也令人堪忧。表面上看,我国基本养老保险制度这几年积累了大量的收支结余,为养老金待遇的按时足额发放提供了保障,但是这些余额大部分是来自政府的各级财政补贴,长期来看是不可持续的,因为随着人口老龄化日趋恶化,经济增长速度必然会降下来,财政收入增长也会相应减慢,指望长期财政补贴的代价必然是越来越高昂的。因此,当现有职工退休时,城镇职工养老问题将面临着财务可持续性难题。

其四,传统家庭加速解构,新的养老文化和观念有待培育。

传统的大家庭向现代的小型化家庭演变,这是社会经济发展的必然趋势,而在中国,伴随着劳动力在全国的大范围流动,这种演变趋势更为迅猛,导致传统上的“家庭养老”模式无以为继,尤其是独生子女政策实施后,子女数量的急剧减少,将使得未来老年人从儿女身上获得经济支持的可能性大大降低。所以,需要积极引导,在全社会形成新的养老文化和观念,认识到社会养老和自我养老同等重要性,并在全社会范围内有效分担城镇职工的养老责任。应该说,在过去30年里,由于历史局限性和认识滞后,一些地方和部门对培育新的养老文化和观念重视程度不够,宣传力度还有待加强,很多群众也可能对未来养老形势估计和准备不足。

住房的养老功能不应被过分夸大

具体而言,本次调查研究所关注的重点主要包括,城镇职工为养老所做的物质储备情况是否足够,结构是否合理;城镇职工家庭负担程度或各种风险的防范程度如何,这些都将直接影响养老储备情况;城镇职工对未来人口和社会经济形势认识程度如何,对养老责任在国家、企业和个人之间分担是否具备一定理性,也将对其养老储备情况构成潜在影响。

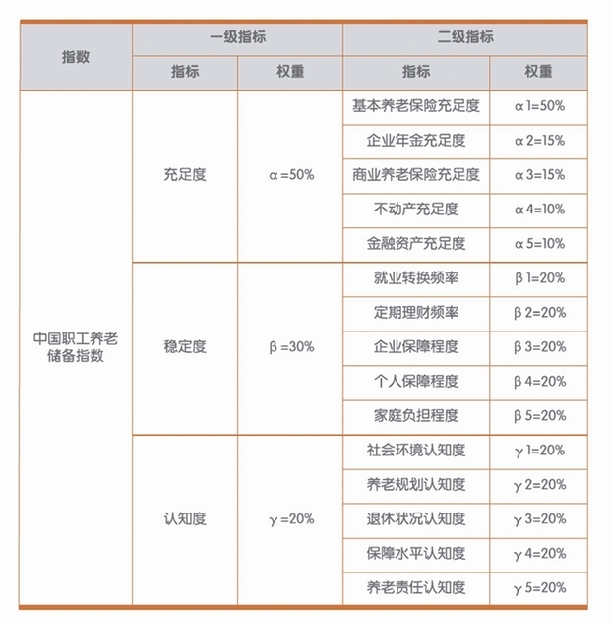

中国职工养老储备指数由中国社会科学院世界社保研究中心设计并经平安养老保险股份有限公司协商确定,由两级指标与相应权重构成,用以对中国大中城市企业职工养老储备情况进行量化评价。其中,该指数的一级指标为3个,分别是充足度、稳定度和认知度,二级指标为15个,分别是基本养老保险充足度、企业年金充足度、商业养老保险充足度、不动产充足度、金融资产充足度、就业转换频率、定期理财频率、企业保障程度、个人保障程度、家庭负担程度、社会环境认知度、养老规划认知度、退休状况认知度、保障水平认知度和养老责任认知度。指标权重的大小体现了该指标对职工养老储备指数或相应上一级指标影响的相对重要性,也可以说,是对指数或指标的贡献程度。此次《报告》设计了3个一级指标(即上文所提的充足度、稳定度、认知度)和15个二级指标,据此最终确定中国职工养老储备指数指标体系(详见表一)。

表一 中国职工养老储备指数指标体系

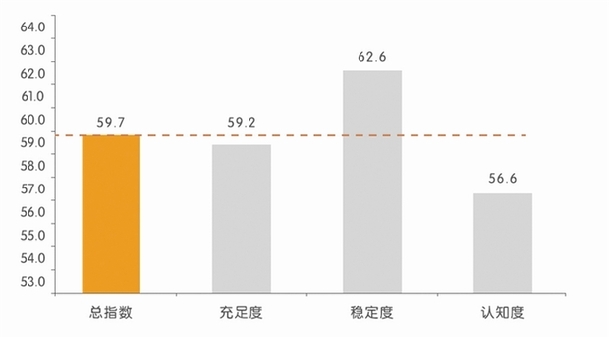

《报告》结果显示,2015年中国职工养老储备指数为59.7,接近评价基准第三档,表明基本满足了城市职工养老储备要求,但进一步提升养老储备水平的空间巨大。

其中,一级指标中的充足度、稳定度和认知度指数值分别为59.2、62.6和56.6(见图一)。

图一 职工养老储备总指数

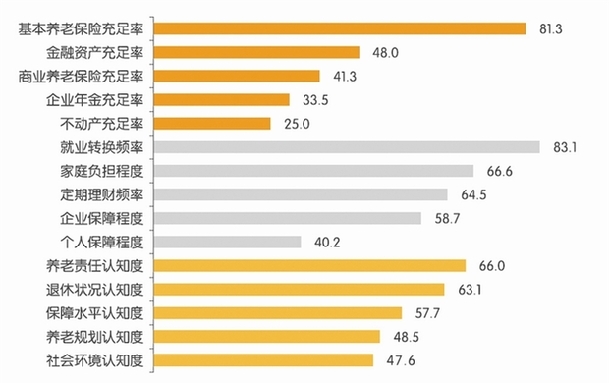

通过对二级指标的对比,可以对储备指数做出进一步分析。首先,在确定充足度的二级指标中,基本养老保险的充足度最高,指数值为81.3,说明基本养老保险对城镇职工贡献了较高的养老储备权益。金融资产充足度、商业养老保险充足度和企业年金充足度紧随其后,指数值分别为48.0、41.3和33.5。相比而言,不动产充足度最低,仅为25.0,这是因为不动产未来面临着继承风险和市场饱和风险,用于养老的变现能力可能存在着巨大不确定性(见图二)。

图二 职工养老储备二级指标情况对比

具体分析可知,中国城镇职工平均拥有不动产为1.06套,这是近两年住房消费性和改善性需求都得到进一步满足的结果。从整体上来看,中国大中城市住房需求已经由饱和走向过剩。不可否认,住房作为养老储备的工具是必要的,但考虑到未来住房从总体上将供大于求,随着老龄化高峰期的到来,变现能力可能面临着巨大挑战。因此,住房的养老功能只能作为一种或有补充,而不应被过分夸大。

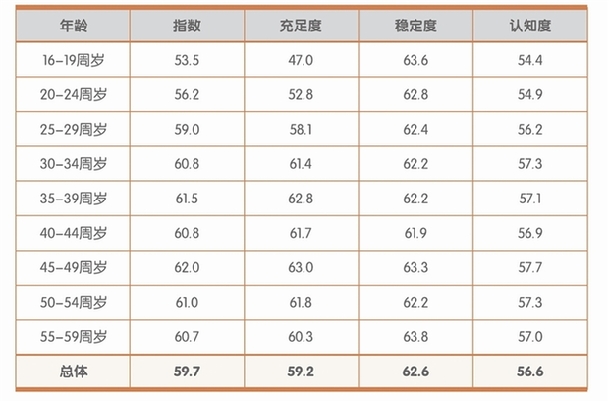

对于不同年龄的职工而言,其养老储备指数具有一定差异性。其中,45-49周岁职工养老储备指数为62.0,是所有年龄段中最高的;其次是35-39周岁年龄段,为61.5。可以看出,基本上都处于中等年龄阶段,然后逐步向低年龄段和高年龄段递减,16-19周岁职工养老储备指数最低,仅为53.5。进一步分析发现,这种趋势与稳定度关系不大,而与充足度和认知度相关性较高(见表二)。

表二 分年龄职工养老储备指数及其一级指标指数值情况

不难理解,一般来说,中年人群事业步入稳定上升期,工作收入较高,各种保障项目比较健全,因此养老储备的充足度较高;同时,中年人群受教育水平要高于老年人群,社会阅历丰富,有助于理性分析人口、经济和社会前景,对养老储备的个人责任认知度也较高。

分行业看,“金融业”和“采矿业”最高,均为62.1,“住宿和餐饮业”最低,为57.4。

分企业规模看,1000-9999人的企业最高,达到65.9;19人及以下的企业最低,仅为46.8。

应进一步提高年轻人的参保覆盖率

在过去几年间,基本养老保险从制度上已经全覆盖,而且参保人数在持续增长,离真正全覆盖(应保尽保)的目标越来越近,当然难度也是越来越大。调查发现,未覆盖人群主要集中于30岁以下的年轻职工,其比例高达20.1%,即该年龄段每5个人就有1个没有参加基本养老保险;而这一年龄段未参保人数占全部年龄段未参保人数的70.9%。因此政策选择上应该向这些人倾斜,进一步提高年轻人的参保覆盖率。

值得注意的是,企业可以通过改进和完善薪酬福利体系来提高职工养老储备水平。但职工最期望企业增加工资,支持率为71.3%。其次是建立企业年金计划和足额缴纳社会基本养老保险,支持率分别为52.9%和51.7%。这对企业而言既是危也是机。所谓的“危”是指这种意识的觉醒,意味着企业需要构建更高水平的福利薪酬体系,从而增加用工成本,削弱中国企业的成本优势;所谓“机”是指职工对企业福利的重视必然带来需求的增长,这为企业留住人才,降低员工流失提供了越来越现实的工具选择。但无论如何,都应该引起政府和企业高度重视。

在诸多对个人利益造成不利影响的改革选择中,受访者最能接受的是“提高社会基本养老保险缴费费率”和“提高获得退休金的最低缴费年限”,支持率分别为29.2%和27.5%,但考虑缴费费率的提高会导致企业用工成本增加从而削弱经济竞争力,并不足取。另外,“降低退休金”接受度低,“提高获得退休金的最低缴费年限”或许应该成为下一步改革的着力点。

针对调研中发现的问题,《报告》提出三点建议:一是基本养老保障制度改革势在必行,但要注意路径选择,抓住改革重点;二是提高职工养老储备水平的根本出路就在于大力发展商业保险,尤其是尽快推出“税延个人养老账户”,让职工自己参加投资增值;三是重构家庭大类资产配置有利于提升职工养老储备水平,但需要完善资产市场,并进行文化塑造。

数据来源:中国保险行业协会发布的《2015中国职工养老储备指数大中城市报告》